Переносной кассовый аппарат для ип. Кассовый аппарат для ип - как выбрать и где купить, порядок регистрации и правила пользования

С июля 2017 года часть ИП, использовавших в работе , после изменения норм законодательства вынуждено было приобрести и подключить . Они фиксируют, хранят информацию о проведении фискальных мероприятий и передают их через интернет-соединение. Впоследствии через оператора информация направляется в ИФНС. Заключать договор с центром техобслуживания при использовании нет необходимости. Заменить бизнесмен сможет без посторонней помощи.

С 01.07.18 новые аппараты стали необходимы ещё для одной части бизнесменов, использующих разные системы налогообложения с учётом условий, установленных внесёнными в изменениями.

С 01.07.19 установить ККТ нового образца должны все остальные ИП, не попавшие в установленные нормами закона льготные списки.

В связи с этим возникает вопрос: нужен ли кассовый аппарат для ИП? Ответ на него найдете в нашем материале.

Нужна онлайн-касса? Подберем ККТ для вашего бизнеса.

Оставьте заявку и получите консультацию

в течение 5 минут.

Нужен ли кассовый аппарат для ИП: рассмотрим все виды налогообложения

Необходимость установки новой ККТ непосредственно зависит не только от вида деятельности частного бизнесмена и используемой им налоговой системы, но и от места расположения торговой площади, а также наличия трудовых договоров с сотрудниками.

Кассовый аппарат – это устройство, которое подтверждает прием оплаты от покупателя наличными деньгами или платежной картой. Многие модели касс помогают предпринимателю вести учет, но все-же предпочитают работать без кассового аппарата.

Причина не только в том, что новые модели ККТ без фискального накопителя намного дороже, но и в расходах на их обслуживание. При небольших доходах ИП сразу отдать на эти цели более 40 тысяч рублей довольно трудно. Плюс надо постоянно оплачивать услуги посредника по передаче данных о продажах в налоговую инспекцию, а это не менее 3 000 рублей в год.

А, кроме того, ККТ – это и административная нагрузка, потому что кассу надо зарегистрировать в налоговой инспекции, а затем вести специальные кассовые документы. Расскажем, кто имеет право работать без кассового аппарата в 2019 году, и какие приняты изменения в этом вопросе.

Каким ИП нужен кассовый аппарат

Необходимость установки ККТ зависит от налогового режима, на котором работает предприниматель. Еще один критерий – это . Значение также имеет способ оплаты товара или услуг. С 2017 года здесь произошли серьезные изменения, которые значительно расширили перечень тех, кто обязан использовать кассу.

В первую очередь, напомним, что ККТ всегда была необходима для тех систем налогообложения, где расчет налога напрямую зависит от выручки: ОСНО, УСН и ЕСХН. Для таких продавцов ответ на вопрос: «Может ли ИП работать без кассового аппарата?» — был и остается отрицательным.

И только предприниматели, оказывающие услуги населению, на любой системе налогообложения до 1 июля 2019 года еще могут выдавать вместо кассового чека БСО (бланк строгой отчетности) типографского изготовления.

Для предпринимателей на режимах ЕНВД и ПСН, которые заняты розничной торговлей или услугами общепита, предусмотрены другие сроки обязательного перехода на кассовые аппараты. Подробнее об этом читайте ниже.

Пока что применять кассовый аппарат обязаны розничные продавцы на системах налогообложения УСН, ОСНО , ЕСХН, если покупатель расплачивается с ними наличностью или платежной картой с помощью POS-терминала.

А кроме того, Минфин настаивает на том, чтобы кассовый чек выдавался и при получении оплаты от физического лица напрямую на расчетный счет продавца (письмо от 28.04.17 № 03-01-15/26324). Это неожиданная точка зрения оспаривается специалистами в учете, но ведомство пока что свое мнение не меняет.

Если же оплата картой происходит в онлайн-режиме, например, при покупке в интернет-магазине, то в письме ФНС от 21.03.2017 г. № ЕД-3-20/1911 указывается, что электронный кассовый чек должен выдаваться с 1 июля 2018 года.

Кассы для спецрежимов ЕНВД и ПСН

Работа без кассового аппарата на режимах ЕНВД и ПСН не мешает расчету налогов, ведь реальная выручка для этого не нужна. Налог считают от торговой площади, и предприниматель заранее знает эту сумму.

Именно поэтому для вмененщиков и ИП на патенте установлена отсрочка на применение кассовых аппаратов. Первоначально срок обязательного перехода на ККТ для этих режимов был установлен на 1 июля 2018 года.

Позже некоторые законодатели, по просьбе малого бизнеса, попытались провести законопроект о переносе этого срока на 1 января 2021 года. Но вместо этой инициативы Госдума приняла предложение Минфина, по которому срок перехода перенесен всего на год, причем, не для всех индивидуальных предпринимателей.

Нужна ли онлайн касса ИП на патенте в 2019 году, зависит теперь от того, есть ли у него работники, принятые по . Еще один критерий – вид деятельности.

Согласно закону от 27.11.2017 № 337-ФЗ, с 1 июля 2018 года кассовые аппараты потребуются только предпринимателям на ЕНВД и ПСН, если они ведут розничную торговлю или занимаются общепитом, привлекая наемный персонал. Если же работников по этим видам деятельности нет, или ИП оказывает услуги населению (независимо от наличия работников), то ККТ можно устанавливать позже — с 1 июля 2019 года.

Продажа пива

В сфере применения ККТ есть спорная ситуация, связанная с продажей пива. Здесь образовалась правовая коллизия, когда нормы одного федерального закона противоречат нормам другого. При этом суды и налоговые органы расценивают ситуацию по-разному.

Пленум ВАС РФ в постановлении от 11.07.14 № 47 признал, что при таком конфликте правовых норм учитываться должны положения специального закона, регулирующего продажу алкоголя, в том числе, пива.

А значит, для ИП на патенте и для ИП на ЕНВД при продаже пива кассовый аппарат нужен уже с 31.03.17. Причем, не только в розничной торговле, но и при оказании услуг общественного питания (раньше кафе и бары на этих режимах кассу не применяли).

Однако Минфин и ФНС придерживаются другой точки зрения и считают, что даже продажа пива не меняет сроков перехода, установленных для ЕНВД и ПСН, т.е. не ранее 1 июля 2018 года (письма от 11.01.17 № 03-01-15/215 и от 21.08.17 № СА-4-20/16409@).

Но в 2019 году вопрос о необходимости ККТ при продаже пива уже не стоит. А рано или поздно кассовая техника будет нужна практически всем розничным продавцам и исполнителям услуг, получающим оплату от населения.

Компенсация расходов на приобретение касс

Когда вопрос повсеместного внедрения онлайн-касс обсуждался на самом высоком уровне, чиновники пообещали, что затраты, которые вынужден понести малый бизнес, будут ему компенсированы. Это, конечно, будут не выплаты из бюджета, а так называемый налоговый вычет, т.е. уменьшение налога к уплате. Но и здесь оказалось все совсем непросто.

Для предпринимателей, работающих на режимах, где учитываются расходы (ОСНО, ЕСХН, УСН Доходы минус расходы) ничего не изменилось. Им просто позволено учитывать при расчете налога затраты на приобретение и установку ККТ.

Что же касается таких режимов, как ЕВНД и ПСН, где расходы не учитываются, то предприниматели вправе получить налоговый вычет. После подачи специального заявления можно уменьшить квартальный налог или стоимость патента на сумму не более 18 тысяч рублей за одну единицу техники.

И только для УСН Доходы компенсация затрат на приобретение касс не предусмотрена. Расходы на этом режиме не учитываются, а право уменьшить авансовые платежи или сам годовой налог этим предпринимателям чиновники пока не дали.

Итоги

Вопрос применения кассовых аппаратов индивидуальными предпринимателями достаточно сложен, поэтому мы еще раз повторим все нюансы:

- Нужна ли касса для ИП на УСН в 2019 году? Да, нужна. А кроме того, выдавать кассовые чеки при оплате наличными или картой обязаны розничные продавцы на ОСНО и ЕСХН. Исключение – незначительный перечень ситуаций, указанных в статье 2 закона «О ККТ» № 54-ФЗ. Среди них продажа билетов, мороженого и газет в киосках, разносной торговли и др.

- Предприниматели, оказывающие населению услуги на режимах УСН и ОСНО, могут до середины 2019 года выдавать вместо кассовых чеков БСО типографского образца. После этого надо устанавливать либо ККТ, либо автоматизированную систему для выдачи бланков строгой отчетности. Исключение — патентных видов деятельности, указанный в статье 2 закона № 54-ФЗ.

- Для предпринимателей на ЕНВД и ПСН срок перехода на кассы зависит от двух условий – наличия работников и видов деятельности. Если это услуги, а также розничная торговля и общепит без привлечения работников, то этот срок перенесен на 1 июля 2019 года. Если же ИП имеет работников, но занимается торговлей или общепитом, то ККТ потребуется с 1 июля 2018 года.

- ИП, выбравшие вмененку или купившие патент, могут получить налоговый вычет на сумму не более 18 тысяч рублей за одну единицу техники. Работающие на УСН Доходы минус расходы, ОСНО, ЕСХН учитывают затраты на приобретение ККТ в своих расходах. Для УСН Доходы компенсационный механизм по учету затрат на кассы не разработан.

Нужен ли кассовый аппарат при УСН - этот вопрос встает перед любой организацией или индивидуальным предпринимателем, работающими на этой системе. Нужен ли кассовый аппарат при УСН и можно ли отказаться от его применения - эти и многие другие вопросы рассматриваются в данной статье.

Обязанность по применению контрольно-кассовых машин

Вопросы применения контрольно-кассовой аппаратуры регулируются законом от 22.05.2003 № 54-ФЗ (далее — закон № 54-ФЗ). Согласно ст. 1.1 и п. 1 ст. 1.2 данного закона все организации и ИП, осуществляющие расчеты с использованием наличных или электронных средств платежа за реализуемые товары, работы, услуги, обязаны применять ККМ.

Нет никаких оснований считать, что упрощенная система налогообложения дает какие-либо преимущества в кассовых вопросах. ИП и организации на УСН так же, как и те, кто работает на ОСН, должны оформлять все наличные расчеты с помощью чеков. Но есть ряд исключений, которые будут подробнее рассмотрены ниже.

УСН без кассового аппарата: кто имеет право не применять ККМ

Как быть, если приобретение ККТ неоправданно? Такая ситуация нередка для субъектов малого бизнеса.

Допустим, ИП занимается пошивом изделий из меха и обслуживает клиентов раз в месяц. Обязан ли он приобретать ККМ? Рассмотрим, ситуации, когда можно не применять ККМ.

Упрощенец вправе не применять ККМ, если он осуществляет деятельность в труднодоступной местности, при условии что эта местность указана в перечне труднодоступных населенных пунктов, утвержденном субъектом РФ. С 15 июля 2016 года право на неприменение ККТ в труднодоступной местности возникает еще и при условии, что покупателю выдан документ, подтверждающий произведенные расчеты. Такой документ должен содержать порядковый номер и реквизиты, предусмотренные в ст. 4.7 «Требования к кассовому чеку и бланку строгой отчетности» закона № 54-ФЗ (в ред. закона от 03.07.2016 № 290-ФЗ).

См.: «Определен порядок выдачи документов взамен чека ККТ в труднодоступных местностях» .

Согласно п. 2 ст. 2 закона № 54-ФЗ индивидуальные предприниматели и организации могут не применять ККМ при оказании услуг населению при условии выдачи бланков строгой отчетности. Перечень документов, приравненных к кассовому чеку, можно посмотреть в постановлении Правительства РФ от 06.05.2008 № 359. В нем же указаны все нюансы обращения с ними — от оформления до уничтожения. Кроме того, можно разрабатывать собственные бланки; главное, чтобы они содержали все установленные законом реквизиты:

- номер документа;

- Ф. И. О. индивидуального предпринимателя или название организации;

- ИНН организации или ИП

- содержание услуги;

- дату расчетов;

- сумму по сделке;

- должность и Ф. И. О. лица, подписавшего бланк.

ВАЖНО! Право не применять ККМ в ситуации, когда оказываемые населению услуги оформляются БСО, сохраняется у организаций и ИП на УСН только до 1 июля 2019 года (п. 8 ст. 7 закона № 290-ФЗ, п.2 ст.1 закона № 337-ФЗ от 27.11.2017). Не вправе воспользоваться этой отсрочкой оказывающие услуги общепита организации и ИП, у которых есть наемные работники по трудовым договорам.

В законе № 290-ФЗ также приведены новые виды деятельности, при осуществлении которых можно не применять ККМ. Они во многом совпадают с видами деятельности, ранее указанными в п. 3 ст. 2 закона № 54-ФЗ (в редакции от 08.03.2015). Рассмотрим их подробнее.

О реквизитах, обязательных для БСО, подробнее читайте в статье «Какие обязательные реквизиты должны быть указаны в БСО?» .

Для каких видов деятельности при УСН кассовый аппарат необязателен

Упрощенец может обойтись без применения ККМ при следующих видах деятельности:

- продаже газет, журналов, сопутствующих товаров;

- продаже ценных бумаг;

- продаже проездных документов для проезда в общественном транспорте (до 01.07.2018, после указанной даты не применять ККТ можно, только если продажа осуществляется водителем или кондуктором в салоне транспортного средства);

- обеспечении питания обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы, во время учебных занятий;

- торговля на ярмарках, рынках и выставках (это исключение не касается тех, чье торговое место имеет необходимое для показа и сохранности товара оборудование; то есть те, кто торгует со стола, имеют право не выдавать чеки, а те, кто торгует в киоске или палатке, иметь ККМ обязаны, однако если вы продаете в киоске квас (или другие безалкогольные напитки) на розлив либо мороженое, то также можете не иметь ККМ);

- торговля питьевыми напитками из цистерн (квасом, пивом, молоком);

- торговля молоком, растительным маслом, керосином живой рыбой или овощами и бахчевыми культурами вразвал;

- прием стеклотары и другого утиля, исключая металлолом (с 15.07.2016 можно не применять ККМ при приеме от населения драгоценных металлов и драгоценных камней);

- мелкая розничная торговля вразнос, исключая товары, которые требуют особых условий продажи или хранения;

- продажа религиозной литературы и предметов культа в зданиях религиозных организаций;

- торговля в аптечных организациях, расположенных в сельских населенных пунктах, и подразделениях медицинских организаций, имеющих лицензию на осуществление фармацевтической деятельности, если они расположены в сельских населенных пунктах, в которых отсутствуют аптечные организации.

- при ремонте и окраске обуви;

- изготовлении и ремонте металлической галантереи и ключей;

- присмотре и уходе за детьми, больными, престарелыми и инвалидами;

- реализации изготовителем изделий народных художественных промыслов;

- вспашке огородов и распиловке дров;

- оказывая услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- при сдаче индивидуальным предпринимателем в аренду (наем) жилых помещений, принадлежащих ему на праве собственности.

При осуществлении расчетов по этим видам деятельности до вступления в силу закона № 290-ФЗ в случае неприменения ККМ требовалось оформление БСО.

Ответственность ИП и организаций за неприменение ККМ

Если упрощенец не подпадает ни под одну категорию лиц, освобожденных от применения ККМ, на него, согласно п. 2 ст. 14.5 КоАП, может быть наложен штраф. Причем сумма этого штрафа законом РФ «О внесении изменений…» от 03.07.2016 № 290-ФЗ существенно увеличена для рядовых нарушений, не связанных с большими суммами. Минимальная сумма штрафа за неприменение ККМ для должностных лиц и ИП составляет 10 000 руб., для юридических лиц - 30 000 руб. А для повторного нарушения при существенности сумм (более 1 млн руб., в том числе в совокупности), по которым не выдан чек, введена дополнительная ответственность для руководителя юрлица (дисквалификация на срок до 2 лет) и самой организации или ИП (приостановление деятельности на срок до 90 дней).

Подробнее об изменениях в ответственности за неприменение ККТ читайте в статье «Кассовая дисциплина и ответственность за ее нарушение» .

Примечательно, что проверка наличия ККМ в организации не требует присутствия руководителя. Штрафы налагаются также на тех, кто применяет технику, которая не соответствует требованиям законодательства, неправильно зарегистрирована или не зарегистрирована вообще, неправильно применяется.

Онлайн-кассы

Закон № 290-ФЗ внес изменения не только в размер штрафов за неприменение ККТ. Он также существенно обновил закон № 54-ФЗ, обязав продавцов, осуществляющих расчеты наличными и электронными средствами платежа, применять ККТ, оборудованную средствами передачи информации о продажах в режиме реального времени в ИФНС (т. н. онлайн-кассами).

Переход к их применению был постепенным:

- С 01.02.2017 регистрации подлежали только онлайн-кассы.

- До 30.06.2017 допускалось применение старых ККМ.

О снятии с учета старых ККТ читайте в статье «Старую ККТ снимут с учета без ведома владельца» .

- С 01.07.2017 онлайн-кассы стали обязательными. Исключение сделано только для тех юрлиц и ИП, которые имели право на неприменение ККТ по закону № 54-ФЗ (в частности, оказывающие услуги с выдачей БСО, плательщики ЕНВД, ИП на патенте). Для них возможность не применять онлайн-кассу была продлена (пп. 7-9 ст. 7 закона № 290-ФЗ):

- для плательщиков ЕНВД и ИП, применяющих патентную систему налогообложения, — до 01.07.2018, а в случае осуществления определенных видов деятельности, указанных в п. 7.1 ст.7 закона № 290-ФЗ, — -до 01.07.2019 (что это за виды деятельности, см. );

- для организаций и ИП, которые выполняют работы, оказывают услуги и до 15.07.2016 имели право не применять ККТ при условии выдачи бланков строгой отчетности, -до 01.07.2019;

- для организаций и ИП, которые до 15.07.2016 имели право не применять ККТ, -до 01.07.2018.

Итоги

Оборот наличных денег и электронных средств платежа взят под реальный непосредственный контроль ФНС. Плательщики УСН в этом процессе не являются исключением из общей массы продавцов, поэтому им стоит побеспокоиться либо о модернизации имеющихся у них кассовых аппаратов, либо о приобретении новых, соответствующих последним требованиям законодательства. Немного подождать с приобретением контрольно-кассовой техники юридические лица и ИП на УСН могут только в том случае, если до 15.07.2016 в соответствии с законом № 54-ФЗ от 22.05.2013 (в редакции от 08.03.2015 действующей до 15.07.2016) они были вправе не применять ее.

О том, что будет с чеками, выдаваемыми покупателю, читайте в статье

Владельцы собственного бизнеса не понаслышке знают, сколько трудностей связано с открытием или развитием собственного дела. Чего только стоят все юридические тонкости, касающиеся использования средств учета прихода и расхода денежных средств. Для большинства индивидуальных предпринимателей особо остро стоит вопрос, обязателен ли к применению кассовый аппарат и можно ли вести деятельность без его использования.

Нужен ли кассовый аппарат для ИП в 2019 году

Для начала важно уточнить, что подразумевается под этим понятием. Контрольно-кассовые машины (далее – ККМ, ККТ) – это оборудование, помогающее налоговым и другим государственным органам осуществлять надзор и контроль. При помощи ККМ отслеживается движение денежных средств, полученных предпринимателем при оказании услуг или реализации товаров. Устройства помогают вести учет и собирать информацию для составления отчетов.

Законодательством предусмотрена отмена кассовых аппаратов для ИП. Разрешается отказаться от использования ККТ, но в этом случае по требованию покупателя продавец незамедлительно обязан предоставить равнозначный документ оплаты, которым выступают бланки строй отчетности. БСО – а это, например, квитанции, билеты, абонементы и пр., должны содержать полные реквизиты предпринимателя.

До недавнего времени осуществлять коммерческую деятельность ИП могли без использования кассовых аппаратов. С принятием в 2016 году нового закона ситуация изменилась. Согласно ему использовать ККМ обязали всех предпринимателей, которые при расчетах с покупателями используют денежные средства либо банковские карточки для безналичных расчетов. Контроль за реализацией программы возложен на налоговые органы.

С февраля 2017 года прекратилась регистрация кассы для ИП старого формата, такие приборы не могли передавать информацию в режиме онлайн. Не все индивидуальные предприниматели остались довольны таким решением. Власти учли этот момент, поэтому разрешили поэтапно переходить на оборудование нового образца. Даты определили исходя из режима налогообложения, используемого ИП, и вида оказываемых им услуг.

Назначение ККМ

Различают два основных типа контрольно-кассовых машин. Первый – это портативные устройства. Они представляют собой небольшие приборы с ограниченным функционалом. В базовый комплект входят такие компоненты, как контрольная лента электронного формата, встроенный GSM- или GPRS-модем, считыватель электронной карты и встроенная клавиатура. Приборы идеальны для начинающих ИП. Второй вид – стационарные приборы, применяемые в крупных торговых точках. Они состоят из множества модулей (клавиатура, монитор, кард-ридеры, печатающие устройства).

Процесс работы с кассовыми аппаратами для индивидуальных предпринимателей прост и не вызывает сложностей. С их помощью можно выполнить ряд операций:

- Передача информации о покупке в режиме реального времени своему оператору фискальных данных (далее – оператор, ОФД). Получать данные обо всех произведенных расчетах онлайн могут представители налоговых и других проверяющих органов, а также хозяин бизнеса.

- Формирование чеков в электронном виде. Привычный бумажный чек может быть дополнен электронным вариантом. Его можно будет отправить по электронной почте либо СМС.

- Обеспечение печати фискальных документов. Кассовые аппараты снабжаются специальным фискальным накопителем, благодаря которому можно распечатать любой необходимый документ по запросу.

Что касается непосредственной работы ККМ, здесь стоит упомянуть и про стандартные возможности аппаратов, благодаря чему увеличивается скорость обслуживания покупателей и исключается ошибка продавца:

- введение данных о товаре;

- синтез информации о параметрах каждой единицы;

- введение суммы полученных от покупателя денег;

- мгновенный подсчет сдачи;

- распечатка чека;

- индикация и печатание отчетной информации о финансовых операциях с клиентом.

Как выглядит онлайн-касса для ИП

Законодательством не очерчено понятие «онлайн-кассы». Так называют все кассовые аппараты, записывающие информацию на фискальный накопитель. Это специальное устройство, шифрующее и защищающее фискальные данные, которые передаются в режиме реального времени оператору. Прибор дает налоговым службам возможность не проводить проверку ККМ, поскольку вся информация поступает им автоматически. Кроме этого, покупатель всегда может запросить копию чека, а владелец бизнеса избавляется от необходимости заполнять многочисленные отчеты по принятым платежам.

Контрольно-кассовые машины представлены несколькими разновидностями. Каждые из них имеют свои особенности, но во всех них установлен фискальный накопитель:

- POS-терминалы. Для работы не нужно подключение к персональному компьютеру. Они имеют мощный процессор, цветной дисплей сенсорного типа и снабжены принтером для печати чеков.

- Автономные кассы. Небольшие устройства, работающие самостоятельно без подключения к компьютеру. Представляют собой устройство с небольшим экраном и кнопочной панелью. Печатают чеки на узкой ленте благодаря небольшому встроенному принтеру.

- Фискальные регистраторы. Стационарные устройства, не имеющие в своей конструкции накопителя и дисплея. Подключаются к компьютерам и планшетам со специальным программным обеспечением и выполняют функцию принтера для печати чеков.

В настоящее время разрабатывается новый вид онлайн-касс, который бы позволил использовать его в работе интернет-магазинов. С его помощью при оплате товара в сети данные о произведенной операции направлялись бы с одной стороны – в налоговые службы, а с другой – покупателю (по аналогии со стационарным магазином). Широкое распространение набирают и смарт-терминалы – мобильные устройства, которые просты в использовании и могут применяться повсеместно для расчетов в соответствии с налоговым законодательством.

Нормативно-правовое регулирование

Вопросы, связанные с использование кассовых машин, четко прописаны в Федеральном законе № 54-ФЗ (22.05.2003). В него периодически вносятся изменения, последние из которых датируются концом 2017 года. Преимущественно они касаются времени начала обязательного использования кассовых аппаратов. Каждый раз для определенных групп ИП он смещается на более поздний срок. Благодаря принятому документу четко определены основные моменты, касаемо самих ККМ:

- должен присутствовать заводской номер на корпусе;

- внутри должны располагаться часы реального времени;

- имеется возможность установить внутри прибора фискальный накопитель (при модернизации старого аппарата);

- должно присутствовать печатное устройство (встроенное или подключаемое);

- есть возможность формировать фискальные документы в электронном формате и их мгновенно передавать;

- принимать подтверждение, что оператор получил (не получил) фискальные данные;

- возможность печати на фискальных документах штрих-кода.

Кто обязан использовать кассовые аппараты

При осуществлении расчетов за товары и услуги на территории России наличие кассового аппарата у ИП обязательно, за исключением некоторых случаев, которые предусмотрены законодательством. Внедрение ККТ осуществляется поэтапно и зависит от выбранной системы налогообложения индивидуальным предпринимателем:

| Дата введения | |

|

|

|

|

|

|

|

Согласно законодательству существует перечень индивидуальных предпринимателей, которые освобождаются от использования контрольно-кассовой техники. О них речь пойдет ниже, но и для них есть свои ограничения. Послабления не будут действовать, если ведется торговля подакцизными товарами, например, алкоголем или табаком. Не распространяется льготный режим и на ИП, использующих автоматические устройства для проведения расчетов (торговые автоматы).

Виды деятельности ИП без кассового аппарата

Не возбраняется принимать наличку и использовать ККТ старого образца в труднодоступных районах и населенных пунктах с численностью менее 10 тыс. человек (за исключением районных и областных городов, поселков городского типа). Сюда нужно добавить предпринимателей, работающих по патентной системе или вмененной, потому что базой для расчета налоговых платежей полученный доход не считается. При требовании покупателей они просто выписывают чек.

Точный список сфер деятельности, которые не подпадают под обязательное использование ККМ, приведен в законе № 54-ФЗ. Не лишним будет обратиться и в местный налоговый орган, поскольку на местах могут быть приняты отдельные акты, касающиеся возможности не использовать кассовый аппарат с учетом ОКВЭД (Общероссийский классификатор видов экономической деятельности).

Не повлекут наложение штрафа за работу без ККТ следующие виды деятельности:

- Продажа журналов, газет и сопутствующих товаров в киосках. Объем от их реализации должен составлять не менее половины от всего товарооборота. Обязательное условие – учет выручки ведется по этой группу обособленно.

- Продажа ценных бумаг.

- Продажа талонов (билетов) на городской общественный транспорт при условии, что реализация их происходит в салоне транспортного средства.

- Услуги общепита, оказываемые в организациях общего образования во время учебного процесса, а пользуются ими только сами учащиеся и работники этого учреждения.

- Торговля, осуществляемая на ярмарках и выставках.

- При продаже на розлив безалкогольных напитков и мороженого в киосках.

- Торговля из автомобильных цистерн молоком, квасом, растительным маслом, живой рыбой, керосином.

- Сезонная торговля вразвал овощами, фруктами, бахчевыми.

- Прием от населения вторсырья. Исключением является металлолом, драгоценные металлы и камни.

- Ремонтные работы и окраска обуви.

- Разносная продажа товаров, если они не требуют особых условий хранения.

- Распилка дров.

- Изготовление ключей и ремонт металлической галантереи.

- Вспашка огородов.

- Продажа самостоятельно изготовленных изделий народных художественных промыслов.

- Работа аптек, если они расположены в сельской местности.

- Услуги носильщиков в аэропортах и на вокзалах.

- Сдача находящегося в личной собственности жилья в наем.

- Присмотр и уход за больными, инвалидами, престарелыми людьми и детьми.

- Деятельность религиозных учреждений при оказании услуг населению или реализации литературы и атрибутики.

Расходы на приобретение и обслуживание

Дополнительной статьей расходов служит приобретение новой техники и ее сервисное обслуживание. Есть несколько вариантов сэкономить. Во-первых, далеко не всегда потребуется замена старого аппарата на новый. Перед покупкой устройства стоит узнать, возможно ли модернизировать существующий прибор (установка фискального накопителя вместо электронной контрольной ленты – ЭКЛЗ). Если такой возможности нет, приобретать ККТ необходимо только из того перечня моделей, которые утверждены Федеральной налоговой службой (далее – ФНС).

Во-вторых, перед тем, как воспользоваться услугой по настройке и обслуживанию онлайн-касс, уточните в своем банке, предлагается ли дополнительная скидка, как клиенту учреждения. Не стоит забывать и о выборе оператора фискальных данных. Список ОФД, которые имеют на это право, утверждается специальной комиссией, после чего размещается на официальном сайте ФНС. В нижеприведенной таблице можно ознакомиться с примерными затратами, которые придется понести при использовании кассового аппарата:

Где и как купить кассовый аппарат для ИП

Согласно российскому законодательству ИП вправе использовать только те приборы, которые прошли сертификацию и государственную регистрацию. Поскольку каждый аппарат имеет срок годности, он нуждается в периодической прошивке, а при невозможности это сделать – замене. Приобретать ККМ предпочтительнее в специальных магазинах, а с подробным списком аппаратов, разрешенных к использованию, можно ознакомиться на сайте ФНС. При выборе подходящей модели можно самостоятельно изучить конфигурации ККТ или обратиться за помощью к специалисту.

В зависимости от предъявляемых требований стоимость и версии аппаратов могут отличаться. Так, например, для начинающих ИП с небольшим оборотом лучше использовать недорогие портативные переносные приборы, например, Меркурий-180 или Орион-105. Для тех, кто торгует в небольших павильонах, рекомендуется присмотреться к моделям, оснащенным ящиками для денег (АМС-100) или считывателем штрих-кодов (Штрих-М).

Обслуживанием аппаратуры занимается сервисная компания, с которой ИП должен заключить договор. Согласно ему фирма осуществляет ремонт, обслуживание и периодическое освидетельствование кассового аппарата. Ежемесячно сервисмен проводит профилактический осмотр, а при необходимости производит замену запчастей. По завершении составляется акт выполненных работ. При выходе прибора из строя, ИП выдается аналогичный аппарат на время проведения ремонта.

Как выбрать

Перед покупкой контрольно-кассовой техники ИП должен определить критерии, которые послужат основными при выборе оптимальной модели для ведения бизнеса:

- Конструкция. На современном рынке представлены аппараты разных конфигураций – от небольших переносных приборов до массивных аппаратов. Самые простые модели, которые весят порядка 900 г, отлично подойдут для представителей курьерских служб. Незаменимы они будут и для начинающих ИП. Серьезные машины, которые оснащены дополнительными функциями – выгодное решение для хозяев больших торговых площадей.

- Место, где будет установлен прибор. Если площадь помещения небольшая, подойдут компактные или средних размеров ККТ.

- Возможность работы в автономном режиме. Критерий важен при выборе мобильных устройств. Для стационарных ККМ этот показатель не так важен, поскольку они постоянно работают от источника переменного тока.

- Идентификация. Опция используется, если в торговой точке работает большое количество продавцов. Каждый пользователь в этом случае может входить в систему под своим логином.

- Наличие базы памяти. Большинство современных моделей оснащены такой возможностью, что помогает создать базу товаров или услуг для осуществления детальной отчетности.

- Скорость печати. Важная функция при большом клиентопотоке, например, в крупных торговых объектах. Средний показатель – 8 строк в секунду – оптимальный вариант для небольших и средних представителей розничной торговли. Самой большой скоростью обладают фискальные регистраторы – порядка 40 строк в секунду.

- Подключение периферийных устройств. К таким ККМ подключаются разного рода приборы, например, весы или считыватель штрих-кода. Функция помогает облегчить работу кассира и сэкономить время обслуживания.

- Температурный режим работы. Важно обращать внимание на этот показатель, когда в планах использование аппарата на открытом воздухе или в помещениях со специальными температурными режимами.

Сколько стоит кассовый аппарат для ИП

На официальном сайте налоговой службы приведен реестр производителей ККТ и моделей, которые прошли государственную регистрацию и разрешены к использованию ИП. Для ознакомления в нижеприведенной таблице дана информация по средней цене популярных моделей, реализуемых в г. Москве:

| Производитель продукции | Наименование модели | Стоимость ККТ, рублей |

| 7.2 Стандарт ФН13 | ||

| 7.2 Алко ФН36 | ||

| Дримкасс | Дримкасс-Ф | |

| Элвес-МФ Wi-Fi | ||

| Штрих MPAY-Ф | ||

| Стационарный | ||

| Интернет-магазин | ||

Регистрация кассового аппарата для ИП

Согласно закону № 54-ФЗ с 1 февраля 2017 года определена единая система постановки на учет контрольно-кассового оборудования. Зарегистрировать ККТ можно только в налоговой, следуя такому алгоритму:

- Выбор подходящей модели с учетом специфики ведения бизнеса.

- Покупка кассового аппарата у специализированного поставщика или в центре, где он впоследствии будет обслуживаться.

- Сбор и подготовка необходимых документов:

- регистрационное заявление в 2 экземплярах;

- журнал КМ-4;

- журнал КМ-8;

- технический паспорт ККМ плюс эталонный образец;

- договор аренды или свидетельство о праве собственности помещения, где будет расположена касса;

- специальная голографическая наклейка, подтверждающая сервисное обслуживание.

- Подача документов в налоговую инспекцию по месту прописки ИП(!). Если у предпринимателя есть электронная подпись, оформить регистрацию нового прибора можно дистанционно.

- Получение карточки постановки на учет. Выдать ее должны в налоговой инспекции не позднее пяти рабочих дней после передачи документов.

- Фискализация кассового аппарата инспектором налоговой.

Штрафные санкции за работу индивидуального предпринимателя без ККМ

Не все ИП обязаны приобретать контрольно-кассовое оборудование, но те граждане, для которых этот момент является обязательным, должны помнить, что для них, как для должностного лица, предусмотрена административная ответственность при нарушении законодательства:

- уклонение от использования ККТ – от 10 до 30 тыс. рублей;

- повторное нарушение, если сумма неучтенного оборота выше 1 млн рублей – приостановление деятельность на срок до 90 дней;

- использование неучтенной или неисправной техники (в том числе без доступа в интернет и фискального накопителя) – 1,5-10 тыс. рублей;

- уклонение от выдачи чека (бумажного и/или электронного) – 2-10 тыс. рублей.

Видео

О необходимости применения контрольно-кассовой техники (ККТ) при осуществлении наличных расчетов знает, наверное, каждый. Все мы являемся покупателями товаров и потребителями услуг, и как раз кассовый чек служит подтверждением факта оплаты товара, работы или услуги. В случае чего именно кассовый чек позволяет нам отстоять свои права потребителя и получить постпродажное или гарантийное обслуживание.

Но давайте посмотрим на кассовый аппарат с точки зрения владельца бизнеса, его необходимость применения ККТ вряд ли радует, поэтому будем разбираться - можно ли обойтись при приеме наличных денег без контрольно-кассовой техники? А если кассовый аппарат все-таки нужен, то понять - как его выбрать и поставить на учет?

В каких случаях применяют кассовый аппарат?

Необходимость в обязательном порядке применять кассовый аппарат на территории РФ всеми организациями и индивидуальными предпринимателями при проведении наличных денежных расчетов или с использованием установлена статьей 2 федерального закона от 22 мая 2003 г. № 54-ФЗ "О применении ККТ".

При этом часто можно наблюдать, как торговля или оказание услуг ведется без ККТ. Неужели все эти предприниматели нарушают закон? Нет, не нарушают, а просто знают о своем праве не применять в некоторых случаях кассовый аппарат при расчете наличными деньгами или платежной картой. И возможностей таких несколько.

- До 1 июля 2018 года плательщики (организации и индивидуальные предприниматели), а также ИП, работающие на , имеют право принимать оплату наличными деньгами без использования кассового аппарата (статья 2.1 закона № 54-ФЗ). Если покупатель или клиент потребует для подтверждения факта оплаты документ, то взамен кассового чека надо выдать товарный чек или квитанцию.

- До 1 июля 2019 года могут не использовать кассовый аппарат организации и индивидуальные предприниматели, независимо от режима налогообложения, если они оказываютуслуги населению (статья 2 закона № 54-ФЗ). При этом в обязательном порядке, а не по требованию клиента, надо выдавать . Порядок оформления и выдачи БСО приведен в Постановлении Правительства РФ от 6 мая 2008 г. N 359. К примерам бланков строгой отчетности можно отнести транспортные билеты, квитанции, билеты в кино, абонементы, наряд-заказы, талоны, туристические и экскурсионные путевки и др.

- Организации и индивидуальные предприниматели в силу специфики деятельности либо особенностей местонахождения могут производить расчеты наличными или платежными картами без применения кассового аппарата при осуществлении следующих видов деятельности:

- продажи газет, журналов и сопутствующих товаров в специальных киосках, при этом доля продажи газет и журналов в их товарообороте должна составлять не менее 50 процентов, а ассортимент сопутствующих товаров должен быть утвержден органом местной власти;

- продажи проездных билетов и талонов для проезда в городском общественном транспорте;

- продажи ценных бумаг и лотерейных билетов;

- обеспечения питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы (то есть, в детских садах и школах);

- торговли в киосках мороженым и безалкогольными напитками в розлив;

- торговли из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

- разносной мелкорозничной торговли продовольственными и непродовольственными товарами;

- организации и ИП, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, райцентров, поселков городского типа), указанных в перечне, утвержденном органом местной власти, и др.

Полный список таких видов деятельности смотрите в статье 3 закона № 54-ФЗ.

Обратите внимание: с 31 марта 2017 года все розничные продавцы алкоголя, в том числе пива, должны применять кассовый аппарат. Требование распространяется и на торгующих пивом в общепите.

На что стоит обратить внимание плательщикам и ИП, работающим на ? К розничной торговле на этих режимах не относится реализация продуктов питания и напитков в учреждениях общественного питания. Известны судебные дела, когда организации на ЕНВД, реализовывающие продукты и напитки в учреждениях общепита, были оштрафованы на 30 000 рублей за торговлю без выдачи документов, подтверждающих оплату, потому что считали, что имеют право не использовать кассовый аппарат, как плательщики вмененного налога. Закон приравнивает реализацию в учреждениях общепита к услугам населению, потому каждому клиенту (покупателю) в обязательном порядке надо выдавать БСО или кассовый чек.

Каким должен быть кассовый аппарат?

С 1 февраля 2017 года прекращается постановка на учет кассовых аппаратов старого образца, не имеющего функций подключения к Интернету. До 1 июля 2017 года все продавцы, уже работающие с ККТ, должны модернизировать свою технику, если это возможно, и пройти перерегистрацию в налоговой инспекции. Если имеющийся кассовый аппарат не допускает модернизации, то необходимо приобрести новую и поставить ее на учет. Требования к кассовому аппарату приводятся в статье 4 закона от 22 мая 2003 г. N 54-ФЗ «О ККТ».

Контрольно-кассовая техника должна:

- иметь корпус с заводским номером;

- внутри корпуса должны находиться часы реального времени;

- иметь устройство для печати фискальных документов (внутреннее или вне корпуса);

- обеспечивать возможность установить фискальный накопитель внутри корпуса;

- передавать данные в фискальный накопитель, установленный внутри корпуса;

- обеспечивать формирование фискальных документов в электронной форме и их передачи оператору сразу после внесения данных в фискальный накопитель;

- обеспечивать печать фискальных документов двухмерного штрихового кода (QR-код размером не менее 20 x 20 мм);

- принимать от оператора подтверждение получение данных или информацию об отсутствии такого подтверждения;

- обеспечивать возможность считывания фискальных данных, записанных и хранящихся в памяти в течение пяти лет с момента окончания эксплуатации.

Обращаем ваше внимание и на то, что так называемые чекопечатающие машинки (ЧПМ) не признаются кассовым аппаратом для постановки на учет в налоговой инспекции. Использовать такие аппараты можно только плательщикам ЕНВД и ПСН, чтобы выдавать покупателю документ, подтверждающий прием денежных средств за приобретаемый товар.

Приобретать новые кассовые аппараты можно только из реестра ККТ, опубликованного на официальном сайте ФНС . Стоимость нового кассового аппарата с подключением к Интернету составляет в среднем от 25 до 45 тысяч рублей, тарифы на услуги операторов фискальных данных - от 3000 рублей в год.

С 2017 года штрафы за неприменение ККТ при наличных расчетах, использование кассового аппарата, не соответствующего установленным законом требованиям, а также за нарушение условий регистрации и применения контрольно-кассовой техники составляют (статья 14.5 КоАП РФ):

Неприменение кассового аппарата, если он должен применяться:

- от ¼ до ½ суммы покупки, но не менее 10 000 рублей на ИП и руководителей организаций;

- от ¾ до полной суммы покупки, но не менее 30 000 рублей для юридических лиц;

Применение старой ККТ или нарушение порядка их регистрации/перерегистрации:

- предупреждение или штраф от 1 500 до 3 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф от 5 000 до 10 000 рублей для юридических лиц.

Отказ в выдаче покупателю бумажного или электронного чека:

- предупреждение или штраф 2 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф 10 000 рублей на юридических лиц.

Регистрация кассового аппарата

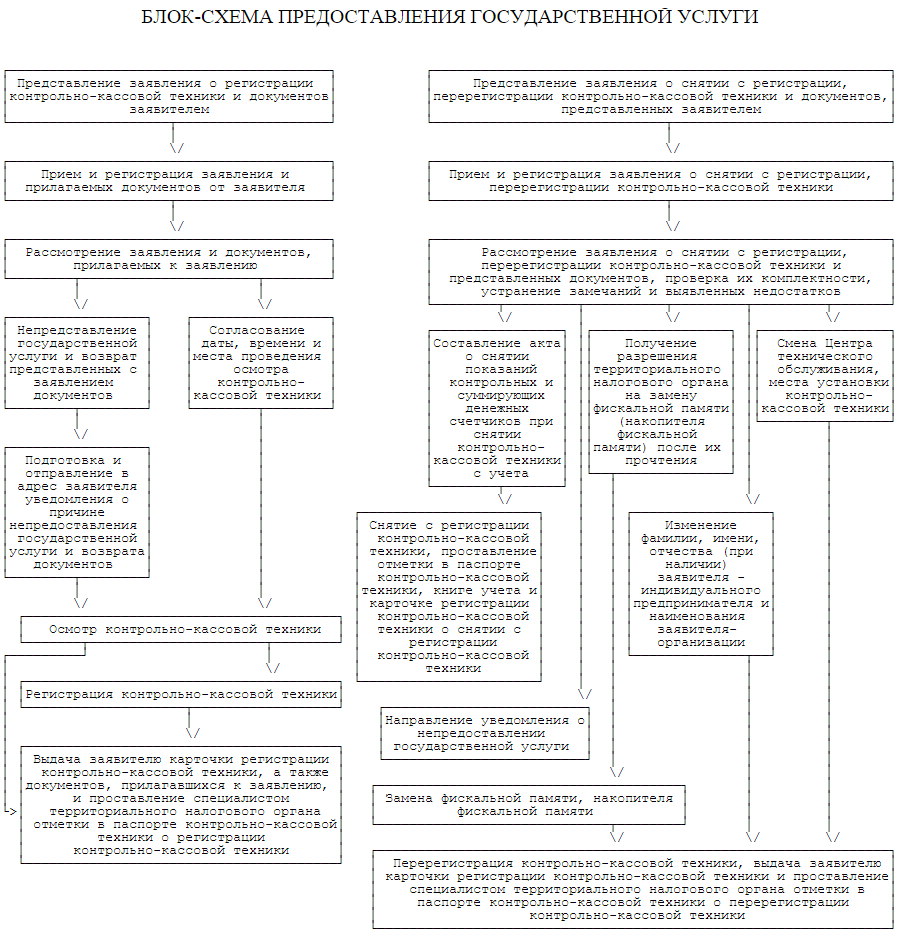

Регистрацию ККТ регулирует специальный Административный регламент, утвержденный приказом Минфина от 29.06.2012 № 94н. В приложении № 2 к этому регламенту приводится блок-схема предоставления государственной услуги по регистрации, перерегистрации и снятию с учета кассового аппарата. Блок-схема, представленная ниже, увеличивается по нажатию.

Индивидуальные предприниматели регистрируют кассовый аппарат в налоговой инспекции по месту своей прописки, а организации - по юридическому адресу. Если кассовый аппарат будет находиться не по юридическому адресу организации, то придется создавать обособленное подразделение по месту торговли или оказания услуг, по этому адресу и будет проходить регистрация ККТ.

В случаях, когда у организации несколько обособленных подразделений (например, магазинов), подведомственных разным налоговым инспекциям, но находящихся в одном муниципальном образовании, все кассовые аппараты можно регистрировать в одной налоговой инспекции по выбору налогоплательщика.

Документы для регистрации ККТ подаются согласно перечню, приведенному в статье 25 Административного регламента:

б) паспорт контрольно-кассовой техники;

в) договор о технической поддержке, заключенный с поставщиком или центром технического обслуживания (ЦТО), уполномоченным поставщиком на осуществление технической поддержки регистрируемой модели контрольно-кассовой техники.

Этот перечень является исчерпывающим, но на практике в налоговой инспекции могут дополнительно запросить еще ряд документов, например, таких как:

- договор аренды помещения, где будет стоять кассовый аппарат, или свидетельство о регистрации права на помещение, если оно в собственности;

- журнал кассира-операциониста по форме КМ-4;

- журнал учета вызова технических специалистов по форме КМ-8;

- документы, подтверждающие факт покупки кассового аппарата.

Эти требования можно оспаривать, но можно и захватить с собой эти документы. И, конечно, если кассовый аппарат регистрирует не лично индивидуальный предприниматель или руководитель организации, то понадобится доверенность на осуществление регистрационных действий. После принятия документов налоговый инспектор согласовывает дату, время и место осмотра кассового аппарата, и если он громоздкий, то вполне возможен выезд на место нахождения ККТ.

Осмотр и проверка кассового аппарата проводится работником налоговой инспекции в присутствии представителя налогоплательщика (ИП, руководитель организации или доверенное лицо) и специалиста ЦТО. Налоговый инспектор проверяет данные налогоплательщика, которые работник ЦТО вводит в кассовый аппарат. Кассовый чек должен содержать обязательные реквизиты, такие как ФИО индивидуального предпринимателя (наименование организации), ИНН, заводской номер аппарата, дату, время и стоимость покупки, порядковый номер чека.

Далее происходит фискализация кассового аппарата, то есть перевод его в фискальный режим работы. Сотрудник налоговой инспекции вводит специальный цифровой код, который защищает фискальную память от взлома, после чего специалист ЦТО устанавливает пломбу на кассовый аппарат. Налоговый инспектор должен убедиться в исправности ККТ, затем регистрирует аппарат в книге учета, делает отметки в паспорте и ученом талоне, заверяет журнал кассира-операциониста и выдает карточку регистрации ККТ. Кассовый аппарат готов к работе, и его можно эксплуатировать.

В каких случаях может потребоваться перерегистрация кассового аппарата? Эти основания приводятся в п. 75 Административного регламента:

- замена фискальной памяти или накопителя фискальной памяти (ЭКЛЗ);

- смены адреса места установки кассового аппарата;

- изменения ФИО индивидуального предпринимателя или наименования организации;

- смены ЦТО.

Для перерегистрации ККТ надо обратиться в налоговую инспекцию, где стоит на учете кассовый аппарат, с заявлением по форме, утвержденной приказом ФНС России от 09.04.2008 № ММ-3-2/152@, паспортом ККТ и карточкой его регистрации. При замене ЭКЛЗ надо приложить к этим документам еще и заключение ЦТО (при наличии).

Перерегистрация ККТ производится при личном осмотре аппарата налоговым инспектором на предмет исправности, целостности корпуса, наличии пломб и знака «Сервисное обслуживание». Так же, как и при первичной регистрации, необходимо присутствие специалиста ЦТО и налогоплательщика. Отметки о перерегистрации вносятся в паспорт и учетный талон кассового аппарата.

Подробнее:

План действий по регистрации кассового аппарата

- Выбрать кассовый аппарат из моделей, указанных в государственном реестре.

- Обратиться для приобретения ККТ к генеральному поставщику или в ЦТО.

- Подать документы на регистрацию в налоговую инспекцию по месту жительства ИП, по юридическому адресу организации или адресу обособленного подразделения (если кассовый аппарат будет находиться не по юрадресу ООО).

- Обеспечить осмотр и фискализацию регистрируемого кассового аппарата налоговым инспектором в присутствии специалиста ЦТО.

- Не забывать о необходимости перерегистрации ККТ при замене ЭКЛЗ и других, установленных законом, основаниях.